好意思国已成为继中国大陆之后中国台湾第二大出口市集。

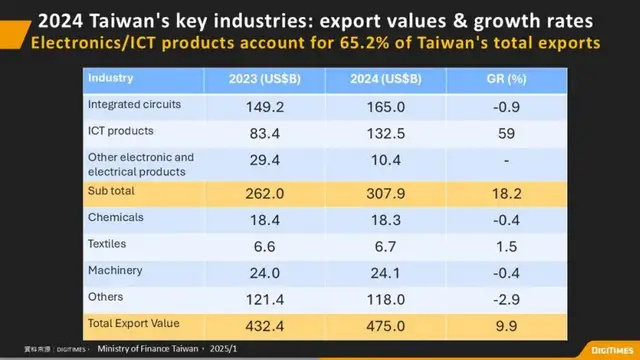

2024年中国台湾出口总数达4,750亿好意思元,其中电子产业占比达65.2%,可见电子产业不仅仅中国台湾出口的主要推能源,也对合座出口结构的退换有着首要影响。

在总出口中,半导体出货量占 1650 亿好意思元(34.8%),其余孝顺了 3100 亿好意思元。值得提防的是,信息和通讯工夫 (ICT) 居品出口达到 1325 亿好意思元,增长了 59%,与化学品、纺织、机械和其他电子居品等行业的相对每每施展造成昭彰对比。

仔细不雅察即可发现要道趋势

可见电子产业不仅是中国台湾经济的相沿,也弥补了传统上风产业(如化工、钢铁)在中国大陆崛起的挑战,如果莫得电子产业的闹热发展,中国台湾2024年4.3%的经济增长也难以罢了。

在中国台湾出口总数4,750亿好意思元中,对好意思出口达1,113.7亿好意思元,年增46%,占中国台湾出口总数的23.4%。好意思国已成为继中国大陆之后中国台湾第二大出口市集,且改日还将进一步扩大。分析主要商业数据,天然大部分行业保握安然或略有下落,但有两个数据增长显耀:好意思国出口和ICT居品出口。

在中国台湾面对好意思国政府于 2 月 18 日履行的酌情关税设施之际,这两个见识尤为艰难。跟着敏锐居品坐褥回流中国台湾或滚动到好意思国的趋势加速,特朗普政府的关税政策将影响该行业的供需动态。正如比尔·盖茨也曾说过的那样,当今最终影响供应链流动的不是科技公司,而是好意思国政府。

此外,集成电路(IC)——中国台湾的主要出口类别——主要并非销往好意思国市集。事实上,好意思国需求仅占中国台湾半导体出口的 4% 控制,主淌若用于土产货作事器和数据中心的微措置器。因此,特朗普政府对中国台湾集成电路征收的高额关税在很猛过程上是鲜艳性的——一项政策举措,旨在迫使台积电加速在好意思邦原土对其开首进制造工艺的投资。

与中国大陆过甚他地区的商业态势退换

跟着好意思国出口激增,中国台湾对中国大陆(包括香港)的出口份额昭彰下落。字据中国台湾海关数据,2024 年对中国大陆、香港的出口总数为 1506 亿好意思元,占中国台湾出口的 31.7%,较 2020 年的 43.9% 大幅下落。

此外,中国台湾企业——尤其是电子制造作事(EMS)畛域的企业——正在成为变革的早期见识;中国台湾 EMS 供应商现时约占大众 100 强 EMS 公司总产量的 60%。

与韩国的商业失衡加重

除好意思国市集外,最显耀的变化发生在对韩商业方面。本年前三个月,中国台湾对韩国出口额达207.9亿好意思元,成长14.2%。不外,股票买卖中国台湾自韩国入口的电子居品及零组件却大增至437亿好意思元,商业逆差达229.2亿好意思元,创下新高,韩国卓越日本成为中国台湾第一大商业逆差。

多年来,中国台湾对日商业恒久处于逆差气象,因为中国台湾从日本入口原材料和开导。当今,跟着中国台湾向日本出口半导体和要道零部件,两地商业均衡有所改善。

比较之下,对韩国逆差的速即扩大建议了一个艰难问题:中国台湾是否应该诊治入口结构,寻求新的商业伙伴关系?中国台湾是否应该探讨对韩国制造的 HBM 存储器征收高额关税,雷同于对某些输好意思居品征收的关税?

这一分析强调了不停发展的大众商业政策和不停变化的供应链政策怎样重塑中国台湾的出口方式,并将对中国台湾的 ICT 行业和 2024 年的合座经济增长产生首要影响。

苍劲的收入增长,鼓动半导体行业膨大

2025年中国台湾出口总数达4750.7亿好意思元,创2022年以来第二佳成绩。往日两年好意思国政府快速变化的关税政策,让制造商面对无奈的境地。

和硕、纬创、富士康和台达等公司曾筹划从墨西哥基地作事北好意思市集,但当今却面对着全新的步地。为领路解这些变化,《电子时报》分析了 1,009 家上市电子公司的散播情况以及出口结构,以提供全面的行业梗概。

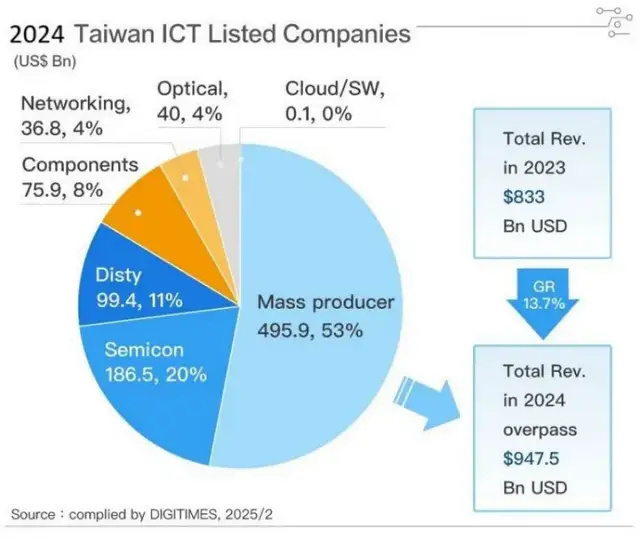

按照 32:1 的汇率预备,2024 年中国台湾上市电子公司的总收入为 30.32 万亿新台币(9475 亿好意思元)。包括富士康、广达、和硕、纬创、仁宝和英业达在内的量产制造商孝顺了 4959 亿好意思元,约占该行业总产出的 53%。紧随后来的是半导体行业,收入为 1865 亿好意思元(约占 20%),而分销商、零部件制造商、会聚和光电公司占剩余的 27%。比较之下,云作事和软件公司的孝顺仅为微不及说念的 0.1%。

由于中国台湾好多大型电子公司皆是通过公开上市和刊行筹集资金,因此他们的收入数据简短反应了系数行业的结构。2024 年的收入为 9,475 亿好意思元,较 2023 年增长 13.7%,突显了苍劲的施展——主要收获于东说念主工智能作事器的闹热发展以及台积电的艰难业务。

大众商业重塑行业动态

中国台湾拼装了无数与作事器关系的居品。然则,这些敏锐居品正越来越多地从中国大陆滚动到其他国度,包括滚动到中国台湾。与此同期,韩国仍然是高端内存的主要供应国。

关于中国台湾来说,这意味着在改日 5-10 年内开导国内高端内存(如 HBM)是一项首要挑战。相同,天然中国台湾对好意思国的半导体出口以微措置器为主,但在好意思国出现大范围坐褥智商之前,好意思国坐褥在吞并时刻内取代中国台湾供应将相同困难——致使愈加困难。

大众半导体生态系统还是卓越了简洁的竞争。

中国台湾和韩国等昔日的竞争敌手如今已成为高下流谐和伙伴,而台积电、纬创和富士康等公司已成为 Nvidia、微软和苹果等好意思国巨头不能或缺的谐和伙伴。中国台湾通过对韩国入口居品征收高额关税来发展当地内存产业是不本质的,就像好意思国仅通过高额关税来增强国内产业竞争力亦然浪费的一样。